În România, cumpărarea sau vânzarea unui imobil nu se rezumă la o simplă înțelegere verbală între părți. Există un întreg mecanism legal care garantează că proprietatea trece corect de la un proprietar la altul, iar la baza acestui mecanism stă un document: cartea funciară. Fără ea, notarul nu va autentifica actul, banca nu va acorda creditul, iar tu, ca și cumpărător, rămâi vulnerabil la fraude sau litigii ascunse.

Ce este cartea funciară și de ce este atât de importantă?

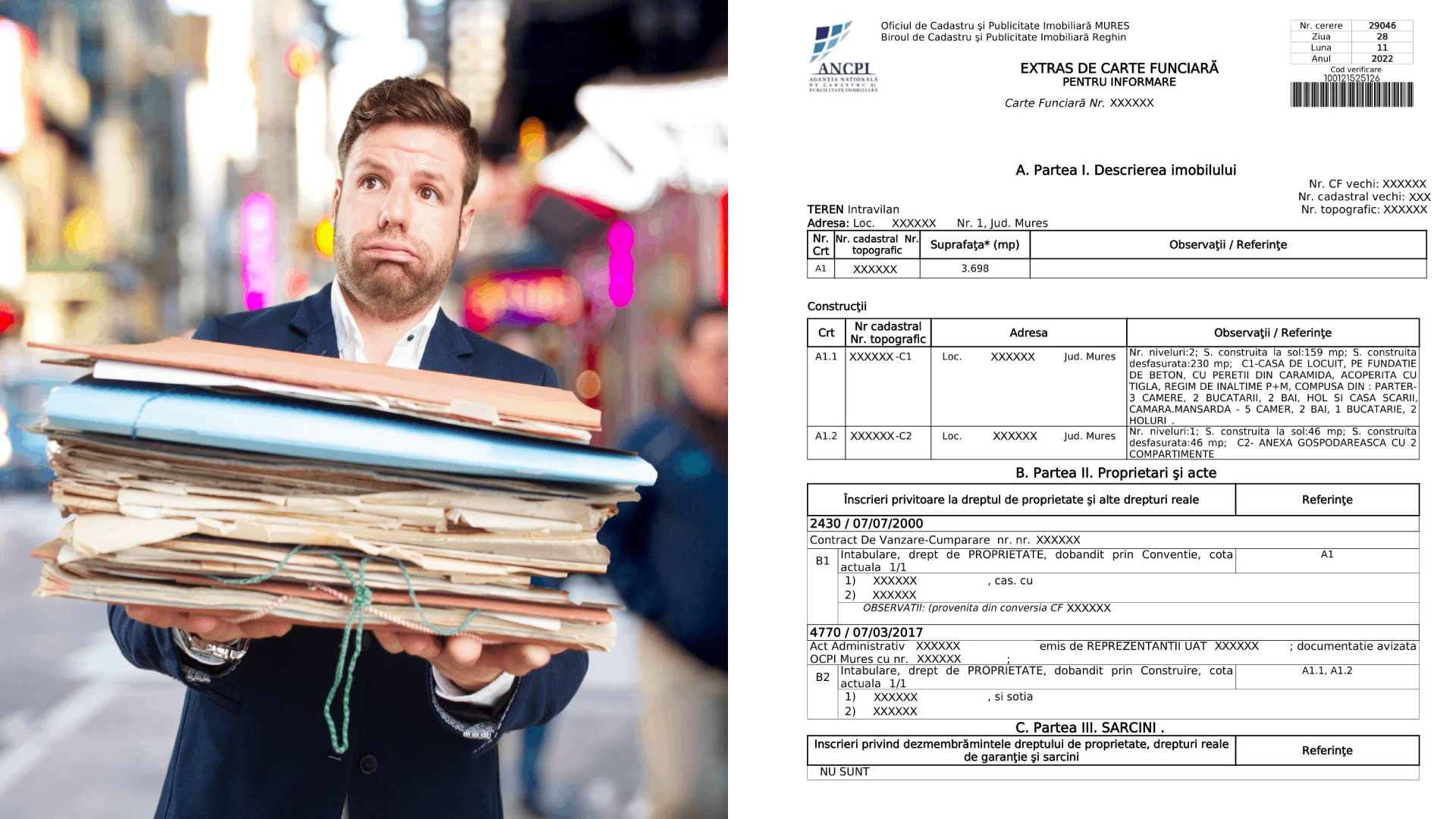

Cartea funciară este, în esență, dosarul juridic al unui imobil. Gândește-te la ea ca la buletinul proprietății – un document oficial care atestă istoria juridică completă a acelui bun imobiliar.

Fiecare proprietate înregistrată la Agenția Națională de Cadastru și Publicitate Imobiliară (ANCPI) are propria carte funciară, identificată printr-un număr unic la nivelul localității. În această carte funciară găsești absolut tot ce contează juridic despre acel imobil: cine îl deține, cum l-a dobândit, dacă are datorii sau sarcini, dacă există interdicții sau litigii.

De ce contează atât de mult? Extrasul de carte funciară oferă siguranță juridică. Înainte de cartea funciară modernă, tranzacțiile imobiliare erau riscante. Puteai cumpăra un teren de la cineva care nu era adevăratul proprietar, sau să descoperi după ani că proprietatea are datorii ascunse. Cartea funciară elimină aceste riscuri prin faptul că orice persoană poate verifica situația juridică a unui imobil, obținând un extras de carte funciară.

Structura unei cărți funciare – cele trei părți esențiale

Cartea funciară este împărțită în trei secțiuni (părți), fiecare având un rol clar:

Partea I – Descrierea imobilului

În descrierea imobilului din cartea funciară găsești toate datele tehnice și de identificare: adresa exactă, suprafața în metri pătrați, numărul cadastral, numărul topografic (dacă există), tipul construcției (casă, apartament, teren), destinația (rezidențial, comercial, agricol). Practic, tot ce definește fizic acel imobil.

Partea II – Drepturile de proprietate

Drepturile de proprietate din cartea funciară conține informații despre proprietarii imobilului. Aici apar numele proprietarilor (sau coproprietarilor, dacă sunt mai mulți), cotele de proprietate (de exemplu, 50%-50% între soți), modul de dobândire (cumpărare, moștenire, donație), numărul și data actului prin care s-a făcut înstrăinarea.

Dacă vânzătorul îți spune că e singurul proprietar, dar în Partea II vezi că mai apar alte persoane, oprește imediat tranzacția și cere explicații.

Partea III – Sarcinile (Partea C)

Sarcinile din cartea funciară reprezintă cel mai important capitol pentru un potențial cumpărător. Aici se înregistrează toate sarcinile și restricțiile care grevează proprietatea:

- Ipoteci (garanții reale pentru credite)

- Popriri (executări silite)

- Interdicții de înstrăinare (impuse de instanță sau prin convenție)

- Dreptul de uzufruct sau superficie

- Servituți (drept de trecere, de acces la utilități, etc.)

Un imobil „curat” are Partea III goală. Dacă apare ceva aici, înseamnă că proprietatea vine cu bagaj juridic, iar tu, în calitate de cumpărător, trebuie să înțelegi exact ce presupune acest lucru înainte să semnezi ceva.

Cum obții un extras de carte funciară actualizat?

Cartea funciară este administrată de către ANCPI – Agenția Națională de Cadastru și Publicitate Imobiliară. Orice persoană poate solicita un extras de carte funciară, în care se regăsesc informațiile curente din cartea funciară respectivă.

Există două tipuri de extrase:

Extrasul de carte funciară pentru informare – îl poate cere oricine, fără să dovedească că are vreo legătură cu proprietatea. Costă aproximativ 59 de lei și se poate emite și online, în termen de 30 de minute (regim urgent) – 24 ore (regim normal). Acest document este ideal pentru verificări preliminare, cum ar fi verificarea imobilului înainte de cumpărare.

Extrasul pentru autentificare – acest document este eliberat strict la solicitarea unui notar și se obține doar în contextul unei tranzacții oficiale. Notarul tău îl va solicita direct din sistemul ANCPI atunci când mergi să semnezi actul de vânzare-cumpărare.

Acum, partea esențială: extrasul de carte funciară are o valabilitate limitată. Situația juridică a unui imobil se poate schimba rapid – cineva poate înregistra o ipotecă, o poprire sau o interdicție chiar și peste noapte. De aceea, extrasele mai vechi de 30 de zile nu mai sunt considerate de încredere. Dacă ai un extras de acum trei luni și te bazezi pe el pentru a cumpăra un imobil, riști să ratezi informații cruciale apărute între timp.

Verificarea corectă a unui extras de carte funciară

Ce poți verifica într-un extras de carte funciară?

Pasul 1: Verifică faptul că extrasul pentru imobilul dorit de tine

Sună simplu, dar se întâmplă – oamenii confundă numerele de carte funciară sau solicită extrasul pentru alt imobil din același bloc. Verifică adresa exactă, etajul, apartamentul, suprafața. Trebuie să se potrivească perfect cu ceea ce ți-a spus vânzătorul.

Pasul 2: Verifică proprietarii din Partea II

Trebuie să se potrivească 100% cu cine vinde. Dacă vânzătorul e căsătorit, asigură-te că ambii soți apar ca proprietari sau că soțul/soția care nu apare a dat acordul notarial pentru vânzare. Dacă sunt coproprietari (de exemplu, moștenitori), toți trebuie să fie de acord cu vânzarea.

Pasul 3: Analizează Partea III cu atenție maximă

Asta poate face diferența dintre o tranzacție liniștită și un coșmar juridic. Dacă apare o ipotecă, cere vânzătorului să o radieze înainte de vânzare (de obicei, din banii primiți de la tine, dar înainte de semnarea actului). Dacă există popriri sau interdicții, oprește negocierea până la rezolvarea situației.

Uneori vei vedea mențiuni care par tehnice sau confuze. Nu le ignora. Întreabă notarul sau un avocat ce înseamnă exact. E mai bine să pui întrebări „stupide” decât să te trezești cu surprize neplăcute după ce ai plătit.

Pasul 4: Verifică data emiterii extrasului

Dacă extrasul e vechi de câteva săptămâni, cere unul nou. Situația se poate schimba rapid, mai ales dacă vânzătorul are probleme financiare sau procese pe rol.

Cum procedezi cu proprietățiile care nu au carte funciară?

Nu toate proprietățile din România sunt înregistrate în sistemul de carte funciară. Unele terenuri, mai ales la țară sau în zonele în care cadastrul nu s-a finalizat, încă funcționează pe baza „vechiului” sistem – acte de proprietate eliberate de primărie, contracte de vânzare-cumpărare vechi, sentințe de stabilire a dreptului de proprietate.

Dacă vrei să cumperi o astfel de proprietate, riscurile cresc. Nu ai unde să verifici rapid dacă mai sunt și alți moștenitori care ar putea revendica dreptul de proprietate, dacă există litigii vechi sau dacă terenul e grevat de servituți pe care nimeni nu le-a menționat.

Soluția? Înainte să semnezi orice, asigură-te că proprietatea poate fi intabulată (înscrisă în cartea funciară). Procesul de intabulare durează câteva săptămâni până la câteva luni, dar îți oferă siguranța juridică de care ai nevoie. Majoritatea băncilor, de altfel, nu acordă credite ipotecare pentru proprietăți neintabulate – semn clar că și ele consideră riscul prea mare.

Cum te ajută platformele online să obții extrase CF rapid

Până nu demult, dacă voiai un extras de carte funciară, trebuia să mergi fizic la biroul OCPI din județul unde se află imobilul. Cozi, cereri pe hârtie, așteptări de zile întregi. Acum, totul s-a digitalizat.

Poți intra pe platforme precum extrase.ro unde completezi datele imobilului (număr de carte funciară sau adresă), plătești online și primești documentul în format PDF cu semnătură electronică în 30 de minute (regim urgent) sau maximum 24 de ore (regim normal).

Documentul are aceeași valoare juridică ca cel obținut de la ghișeu, dar îți economisește timp, bani și nervi. Nu mai trebuie să iei zile libere de la muncă sau să faci deplasări la biroul ANCPI din oraș, dacă vrei să verifici un teren la țară.

Cazuri practice când cartea funciară te salvează de probleme

Cazul 1: Ipoteca ascunsă

Un domn a dorit să cumpere un apartament la Brașov. Prețul părea bun, vânzătorul insista să semneze rapid. Din fericire, a cerut mai întâi extrasul de carte funciară și a descoperit că apartamentul avea o ipotecă de 40.000 de euro, neachitată. Vânzătorul „uitase” să menționeze acest detaliu. Fără extras și, din neglijență, ar fi putut cumpăra apartamentul împreună cu datoria.

Cazul 2: Coproprietarul dispărut

O femeie voia să cumpere o casă moștenită de vânzător de la părinți. Vânzătorul spunea că e singurul moștenitor. Extrasul a arătat că, de fapt, mai există o soră, coproprietară cu 50%. Fără acordul ei, vânzarea nu putea avea loc legal. Dacă tranzacția s-ar fi făcut fără acordul surorii, aceasta putea anula vânzarea în instanță, iar cumpărătorul rămânea cu un proces pe cap.

Cazul 3: Terenul cu servitute

Un antreprenor a vrut să cumpere un teren pentru a construi un bloc. Extrasul de carte funciară arăta o servitute de trecere – vecinul avea dreptul legal să treacă prin mijlocul terenului pentru a ajunge la proprietatea lui. Asta schimba complet planurile de construcție și valoarea terenului.

În toate aceste cazuri, cei 59 de lei plătiți pentru un extras de carte funciară de informare au economisit zeci sau sute de mii de euro pierderi.

Cât de des se schimbă informațiile din cartea funciară?

Informațiile din cartea funciară se pot schimba mai des decât ai crede. Dacă un proprietar ia un credit ipotecar, ipoteca apare în carte în câteva zile. Dacă Fiscul pune poprire pe proprietate pentru datorii, mențiunea se înregistrează rapid. Dacă există un proces pe rol și instanța dispune interdicția de înstrăinare, acest lucru apare rapid în cartea funciară.

De aceea, chiar dacă ai verificat extrasul cu o lună în urmă, înainte să semnezi actul final la notar, cere un extras de carte funciară la zi. Situația juridică poate evolua rapid, mai ales dacă vânzătorul are probleme financiare sau juridice.

Concluzie: nicio tranzacție fără verificare prealabilă

Extrasul de carte funciară nu e doar un document birocratic. E garanția ta că proprietatea pe care o cumperi chiar îi aparține vânzătorului, că nu are datorii ascunse și că nu vei avea surprize neplăcute peste câțiva ani.

Indiferent dacă cumperi un apartament în oraș, un teren la țară sau o casă moștenită, primul pas trebuie să fie mereu același: cere extrasul de carte funciară și citește-l cu atenție. Investește 59 de lei și câteva minute din timpul tău pentru a verifica informațiile din cartea funciară – e mult mai ieftin să verifici acum decât să plătești un avocat să te scoată dintr-un proces după ce ai cumpărat un imobil, fără să verifici.