Indicele IRCC, referința pentru creditele în lei, a coborât la 5,58% din aprilie 2026, cel mai scăzut nivel din ultimii doi ani. Asta înseamnă rate lunare mai mici pentru creditele cu dobândă variabilă și o presiune pozitivă asupra băncilor să vină cu oferte competitive.

Credit Ipotecar în 2026 — Cum Îți Cumperi Prima Locuință Fără Bătăi de Cap

Ce s-a schimbat pe piața creditelor ipotecare în 2026

Dobânzile fixe pornesc acum de la 4,59% pe an la cele mai agresive bănci, iar avansul minim rămâne la 15% pentru creditele standard și doar 5% prin programul Prima Casă / Noua Casă.

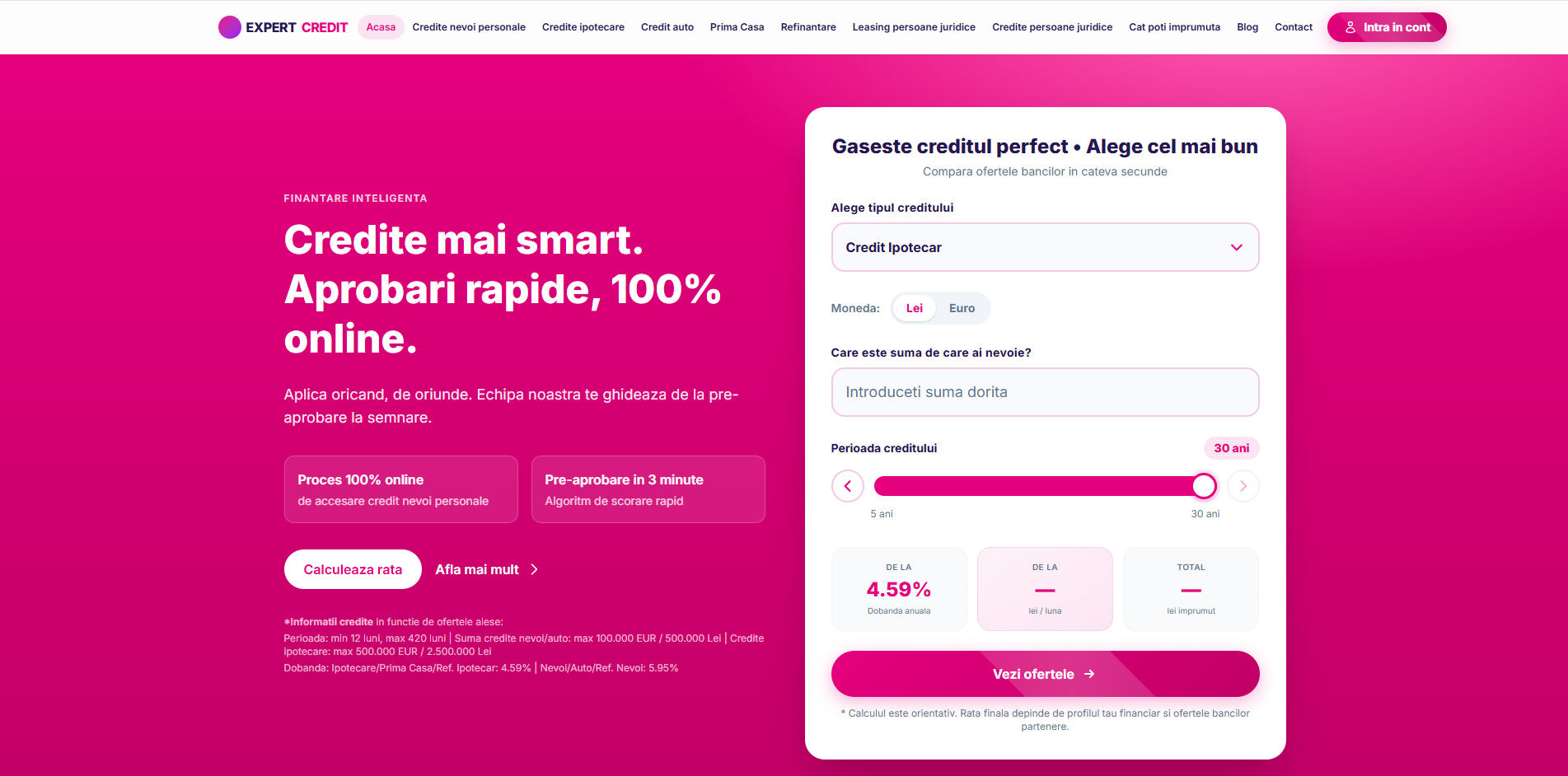

Vestea bună este că procesul s-a digitalizat semnificativ. Nu mai trebuie să alergi între sucursale — platforme precum credite.cc îți permit să compari ofertele tuturor băncilor din România dintr-un singur loc, cu pre-aprobare online în doar 3 minute.

Cele 5 criterii esențiale când compari credite ipotecare

1. DAE, nu dobânda nominală. Dobânda Anuală Efectivă include toate costurile reale: comisioane, asigurări, taxe. E singura cifră care îți arată cât plătești cu adevărat. Două oferte cu aceeași dobândă nominală pot avea DAE diferit cu 1-2 puncte procentuale.

2. Fixă sau variabilă? Dobânda fixă îți oferă liniște — știi exact cât plătești 3, 5 sau 10 ani. Variabila poate fi mai mică acum, dar crește dacă IRCC urcă. În 2026, cu IRCC în scădere, variabila e atractivă, dar fixă pe 5 ani rămâne alegerea prudentă.

3. Costurile ascunse. Comision de analiză dosar (0-500 lei), comision de administrare lunară (0-25 lei), evaluare imobil (300-800 lei), asigurare PAD obligatorie, asigurare de viață cerută de unele bănci. Toate se adaugă la costul final.

4. Flexibilitatea. Poți face rambursări anticipate fără penalități? Poți schimba tipul dobânzii pe parcurs? Poți refinanța la altă bancă ușor? Aceste opțiuni contează pe un credit de 25-30 de ani.

5. Timpul de aprobare. Unele bănci aprobă în 5 zile, altele în 4-6 săptămâni. Dacă ai găsit apartamentul ideal și vânzătorul nu așteaptă, rapiditatea contează enorm.

Câți bani poți împrumuta în 2026

Regula BNR e clară: rata lunară nu poate depăși 40% din venitul net al familiei (DSTI). Concret:

- Cu un salariu net de 4.000 lei: poți lua un credit de aproximativ 200.000 lei pe 30 ani

- Cu un salariu net de 6.000 lei: aproximativ 320.000 lei

- Cu un salariu net de 10.000 lei: aproximativ 530.000 lei

Aceste sume variază în funcție de bancă, de alte credite active și de cheltuielile fixe. Calculatorul de pe credite.cc îți oferă o estimare personalizată în câteva secunde, pe baza venitului și situației tale financiare.

Prima Casă vs. credit ipotecar standard

Programul Prima Casă (Noua Casă) rămâne o opțiune excelentă pentru tineri: avans de doar 5%, garanție de stat și dobândă plafonată. Dar are limitări — plafonul de 70.000-140.000 EUR și condiția de a nu deține altă locuință.

Creditul ipotecar standard oferă mai multă flexibilitate: sume mai mari, posibilitatea de a cumpăra a doua locuință, fără restricții de preț. În 2026, diferența de dobândă între cele două s-a redus considerabil.

Cum simplifici procesul

În loc să vizitezi 5-10 bănci, să completezi tot atâtea formulare și să aștepți săptămâni pentru răspunsuri, poți folosi o platformă de comparare. Pe credite.cc completezi un singur formular, primești ofertele personalizate de la băncile partenere și aplici online — totul gratuit și fără obligații. Consultanța financiară este inclusă, iar un specialist te ghidează pas cu pas până la semnarea contractului.

Piața creditelor ipotecare din 2026 este favorabilă cumpărătorilor. Profită de dobânzile în scădere, compară atent și ia decizia informată — casa ta te așteaptă.

Despre autor

Popa Constantin este fondatorul și directorul EXPERTCREDIT (credite.cc), unul dintre cei mai experimentați brokeri financiari din România, cu peste 10 ani de activitate în domeniul intermedierii de credite și peste 10.000 de clienți ajutați să obțină finanțarea potrivită.

„Am intrat în domeniul financiar acum mai bine de un deceniu și am văzut cum mii de români semnau credite dezavantajoase doar pentru că nu aveau acces la informația corectă sau nu aveau timp să compare ofertele băncilor. Am creat EXPERTCREDIT tocmai din dorința de a schimba asta — de a pune la dispoziția fiecărui român un instrument gratuit, simplu și transparent prin care să poată compara în câteva minute ceea ce altfel le lua săptămâni de alergat între sucursale”, spune Popa Constantin.

Sub conducerea sa, EXPERTCREDIT a crescut de la un mic birou de consultanță la o platformă digitală completă care colaborează cu peste 10 bănci partenere din România, oferind comparare de credite ipotecare, nevoi personale, auto, refinanțare, leasing și credite pentru firme. Platforma oferă pre-aprobare online în 3 minute și consultanță financiară complet gratuită.

EXPERTCREDIT este broker autorizat ANPC, ceea ce garantează că toți clienții beneficiază de protecție conform legislației în vigoare, transparență totală a costurilor și consiliere în interesul clientului, nu al băncii.

„Misiunea noastră este simplă: fiecare român merită să aibă acces la cel mai bun credit pentru situația lui. Nu cel mai scump, nu cel mai rapid, ci cel mai potrivit. Și asta se poate afla doar prin comparare onestă”, adaugă fondatorul EXPERTCREDIT.